לקוחות יקרים,

בהמשך למידע האחרון שנשלח אליכם בהקשר לזכאות מענקים לאור הלחימה במדינת ישראל ועקב המצב המיוחד שהוכרז בעורף, אנו מצרפים את המידע המעודכן להיום.

מתווה המענקים אושר בכנסת לפני מספר ימים (לאחר שינויים רבים) וניתן להגיש תביעה למענקים. אנו מדגישים כי יש לבצע דיווח מע"מ לתקופה 10.2023 (ולמדווחי דו-חודשי לתקופה 9-10.2023) לפני הגשת הבקשה למענק.

בקשות למענקים נעשות באזור האישי באתר של רשות המיסים.

להלן הסבר לזכאויות מענקים לפי קבוצות שונות

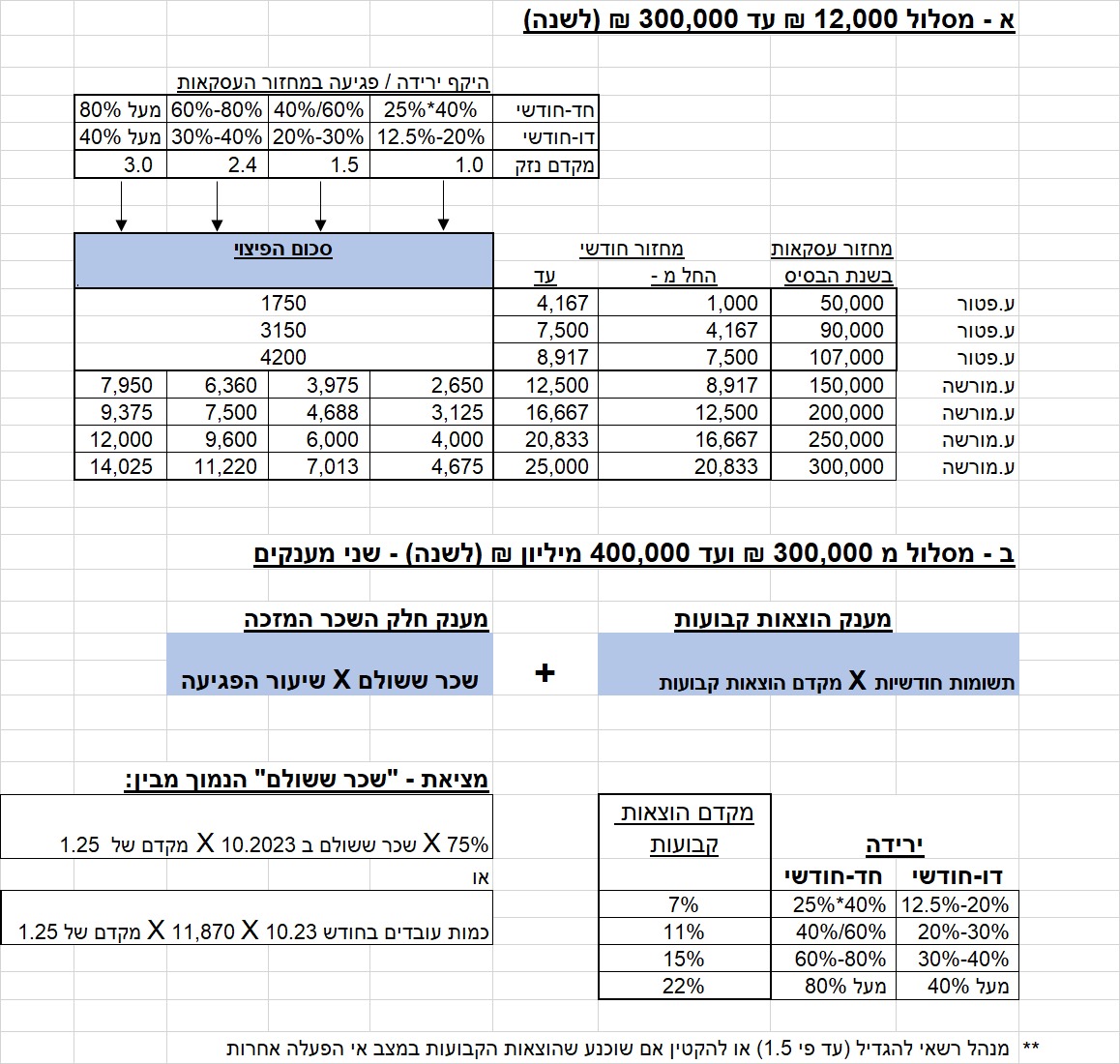

א. קיימות 2 קבוצות לזכאות:

- ניזוק שמחזור הכנסותיו השנתי הוא מ 12,000 ₪ ועד 300,000 ₪ (גם עוסק פטור וגם עוסק מורשה נכללים פה)

- ניזוק שמחזור הכנסותיו השנתי הוא מעל 300,000 ₪ ועד 400 מיליון ₪

** אם ניזוק נכנס לחוק לפי מסלול מעל 300K ₪ ותוצאת הפיצוי נמוכה מזו שאילו היה במסלול של עד 300K ₪ – יקבל מענק לפי מסלול של עד 300K ₪

ב. הגדרת שנת בסיס

עסק שנפתח לפני 1.1.2022 – שנת בסיס היא 2022

עסק שנפתח אחרי 1.1.2022 – שנת הבסיס מתחילה ב 1.23 (עד 8.23 או 9.23)

עסק שנפתח אחרי 1.1.2023 – שנת הבסיס מתחילה בחדש הפתיחה (עד 8.23 או 9.23)

** יש לחשב את מחזור העסקאות בשנת הבסיס – כדי להגיע לבסיס של שנה / 12 חודשים

ג. מי זכאי ?

- המדווח דו-חודשי למע"מ : צריך ירידה של לפחות 12.5% בין מחזור 9-10.23 מול 9-10.22

- המדווח חד- חודשי למע"מ : צריך ירידה של לפחות 25%% בין מחזור 10.23 מול 10.22

- עוסק פטור במע"מ : צריך ירידה של לפחות 25%% בין מחזור 10.23 מול 10.22

- מוסד ציבורי זכאי : צריך ירידה של לפחות 25%% בין מחזור 10.23 מול 10.22

** המחזור שדווח למע"מ לא יכלול:

-

- חשבוניות עצמיות

- מכר בין יחיד לקרובו (אלא באישור מיוחד)

- מכירה הונית

ד. מסלולים

ה. חישוב התשומות (ההוצאות)

- החודשים לחישוב הם התשומות שמופיעות בדווחי ממע"מ לתקופה 9.2022 ועד 8.2023 (ניתן יהיה לקבל את הנתון ממשרדנו למי שאין)

- סוג ההוצאות יהיו:

- הוצאות שנוכה מהן מע"מ תשומות כדין

- הוצאות בשיעור 0 – (ככל הנראה יוזן ידנית. אין למס הכנסה את הנתון הזה)

- לא יוכנסו – הוצאות לרכישת טובין (מלאי) שירות מקרוב (נדרש אישור מראש)

- לא יוכנסו – הוצאות ציוד

ו. מדווחי בסיס מזומן

- תקבולים שנרשמים כהכנסה בחודש אוקטובר מקורם בעבודה שבוצעה בחודשים קודמים

- עיקר התקבולים הם שוטף + 30 (חודש עוקב בלשון החוק)

- מפיק חשבונית מס במועד קבלת התמורה

- חד חודשי – ירידה מעל 25% ועד 40%

דו חודשי – ירידה מעל 12.5% ועד 20%

** אם הפגיעה היא מעל 20% או 40% בהתאמה, הרי שהפגיעה כבר באה לידי ביטוי בחודש 10.23 וזה נכנס למתווה הרגיל

** המידה והעסק נכנס "להגדרה" העסק מדווח את התקופה הבאה במקום תקופת הזכאות הנוכחית – הוא רשאי שלא להיכנס להגדרה (כלומר: 11.23 בהשוואה ל 11.22 , ו- 11-12.23 בהשוואה ל 11-12.22)